모두가 같은 방향을 볼 때, 진짜 기회는 다르게 온다

2025년의 투자 키워드를 꼽으라면, 단연 ‘반도체’가 빠지지 않는다.

작년 내내 부진했던 메모리 가격은 반등 조짐을 보이고,

AI 서버와 데이터센터 확장은 다시금 반도체 수요를 끌어올리고 있다.

하지만 이럴 때일수록 개인 투자자에게 중요한 건 ‘지금 들어가도 될까?’라는 질문이다.

누구나 반도체의 미래를 이야기하지만,

실제 투자는 산업 사이클을 어떻게 읽느냐에 따라 결과가 완전히 달라진다.

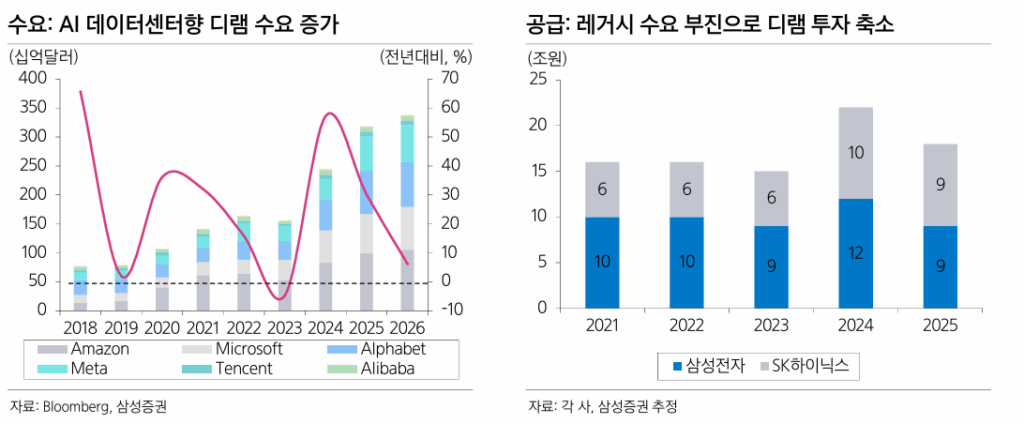

메모리 가격 반등은 ‘사이클의 시작 신호’다

삼성전자와 SK하이닉스가 지난해 초부터 이어온 감산 효과가 본격적으로 나타나고 있다.

DRAM과 NAND 가격은 2024년 하반기부터 완만한 상승세로 전환됐고,

AI 서버 확산으로 인한 고용량 메모리 수요가 이를 뒷받침한다.

메모리 시장은 전통적으로 3~4년 주기 사이클을 가진다.

지금의 흐름은 2022년 고점 이후 바닥을 통과한,

‘초기 회복 구간’에 해당한다는 게 주요 기관들의 분석이다.

결국 이 구간에서 중요한 건 단기 실적보다 공급 조정이 완료된 시점이다.

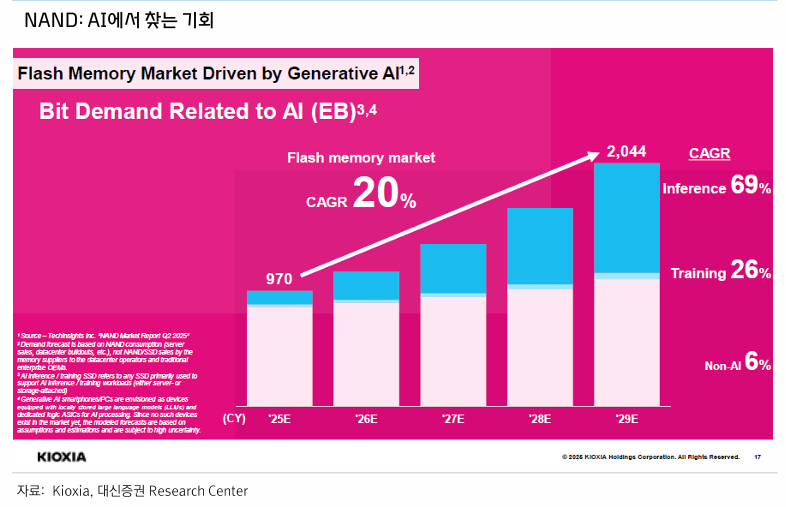

AI가 만든 ‘슈퍼 사이클’의 구조

AI 모델 고도화가 가속화되면서 GPU와 HBM(고대역폭 메모리)의 수요는 폭발적으로 증가하고 있다.

엔비디아, AMD 같은 칩 설계 회사뿐 아니라

이를 실제로 생산하는 파운드리(삼성전자, TSMC)까지 수혜가 확산 중이다.

이전의 반도체 호황이 ‘스마트폰 보급’에서 나왔다면,

이번 사이클은 ‘AI 인프라’가 주도한다.

이 차이는 단순히 수요의 일시적 급증이 아니라,

산업 전반의 구조적 성장으로 이어질 가능성이 높다는 점이다.

특히, 반도체 장비·소재 기업까지 공급망 전체가 함께 움직인다는 점에서

이번 사이클은 과거보다 폭이 넓고, 지속 기간이 길 가능성이 크다.

개인 투자자는 ‘시점’보다 ‘구조’를 봐야 한다

단기 주가 변동은 예측할 수 없지만,

산업 구조는 장기적으로 명확한 방향을 가진다.

지금 같은 초입 구간에서는

ETF 중심의 분할 투자 전략이 가장 현실적이다.

- 미국: SOXX / SMH (반도체 ETF)

- 한국: KRX 반도체 ETF / 타이거반도체 ETF

개별 종목 투자를 고려한다면

밸류에이션이 낮은 장비·테스트·소재 업체로 시야를 확장하는 것도 방법이다.

시장 전체가 움직일 때, 중심보다 주변부가 더 크게 움직이는 게

과거 사이클의 공통된 특징이었다.

- 반도체 투자의 본질은 ‘타이밍’이 아니라 ‘이해’다

2025년 반도체 시장은 분명 기회의 초입에 있다.

다만, 지금 필요한 것은 “언제 살까?”보다

“어떤 구조가 변하고 있는가?”를 이해하는 일이다.

“투자란 파도에 올라타는 것이 아니라,

바람의 방향을 읽는 일이다.”

AI가 세상의 인프라를 바꿀 때,

그 중심에 있는 반도체의 움직임은 곧 산업 전체의 방향을 비춘다.

지금은 그 변화를 가장 가까이에서 지켜볼 시점이다.

인사이트 감사합니다